财说|扣非净利亏损、核心项目延期,新安股份内忧外患

界面新闻记者 |

在硅基新材料行业整体产能过剩、价格持续下行的寒潮中,新安股份(600596.SH)迎来了自上市以来最严峻的考验。

2025年中报显示,公司实现营业总收入80.58亿元,同比下降5.07%;归母净利润6907.34万元,同比大幅下滑47.71%。更值得警惕的是,扣非净利润为-2391.77万元,同比暴跌197.73%,这意味着公司主营业务实际已陷入亏损状态,利润正严重依赖政府补助(6439万元)、非流动资产处置(5177万元)等非经常性损益支撑。

这也是新安股份自2017年来首次在半年报中出现扣非净利润为负的情形,值得一提的是,公司2024年扣非净利润同样为亏损1.17亿元,近年来主营业务造血能力明显衰竭。

行业步入寒冬

新安股份主营作物保护与硅基新材料两大业务板块,其中硅基新材料是市场关注焦点,也是市场曾经赋予其高估值的故事核心。为了拓展业务,新安股份围绕有机硅单体合成,构建了从硅矿开采、单体合成到下游硅橡胶、硅油、硅树脂及硅烷偶联剂制造的完整产业链。目前拥有有机硅单体产能50万吨/年,其中约80%用于自产下游产品,工业硅产能现有及规划共30万吨/年。

然而,正是这条曾被寄予厚望的产业链,正成为拖累业绩的主因。

行业数据显示,2025年上半年,国内有机硅中间体DMC市场价格先涨后跌,均价较去年同期明显回落。供给端,2022-2024年行业多个扩产项目集中落地,截至2024年12月,国内有机硅总产能(折DMC)已达320万吨。尽管2017-2024年国内DMC表观消费量年复合增长率达10.7%,但仍难以消化快速扩张的产能。

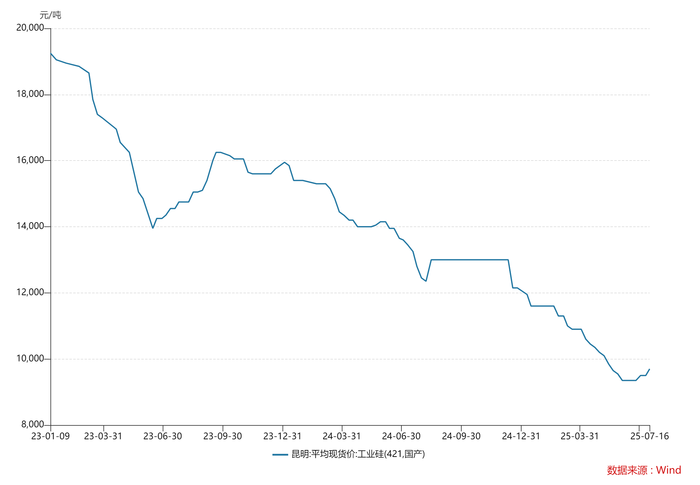

更致命的是上游原料工业硅价格的断崖式下跌。据Wind数据,昆明工业硅(421#)现货均价从2023年底的1.59万元/吨一路暴跌至2024年底的1.22万元/吨,全年跌幅达23%。进入2025年,颓势未止,价格如自由落体般下坠,至6月底已跌至9350元/吨,年内再挫23%。这意味着在短短一年半内,工业硅价格已遭“腰斩”。

价格崩塌迅速传导至企业盈利端。新安股份称,“受全球经济下行及行业产能大幅扩张等多重压力影响,化工品价格回落幅度较大,行业收入、利润下滑。”

价格下跌带来巨大的资产减值风险,新安股份2025年上半年计提资产减值准备合计8393万元。其中,存货跌价准备高达6854万元,应收账款坏账损失计提1539万元。

大幅计提背后,是公司存货和应收账款规模的持续攀升及变现风险的加剧。

截至2025年6月末,公司应收账款余额高达21.57亿元,同比增加7.68%,占最近一期归母净利润的比例惊人地达到4195.51%。更值得警惕的是,应收账款增速(53.31%)远高于营收增速(-5.07%),“显示公司在回款管理或客户信用政策上面临巨大压力。”注册会计师李磊对界面新闻记者表示。

新安股份业务推进难度的压力还体现在销售费用上。上半年公司销售费用同比增长31.77%,部分原因是“产品市场竞争加剧,拓展业务导致销售服务费增加”。在营收下滑的背景下,费用率逆势上升,不仅没有挽救回公司业绩,还进一步挤压本已稀薄的利润空间。

存货方面,截止至6月底公司存货账面价值高达21.43亿元,占净资产比例的17%,大幅计提存货跌价损失已表明公司正承受库存贬值的巨大压力。在工业硅、有机硅价格持续下行的通道中,存货跌价风险仍在持续累积。

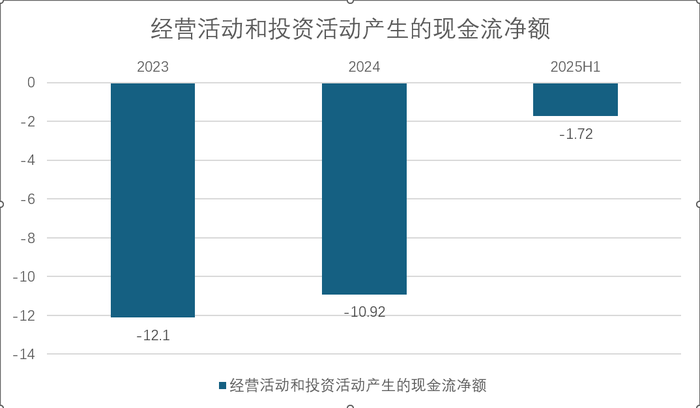

更令人忧心的是新安股份持续恶化的现金流。2023年至2025年上半年,公司经营活动及投资活动产生的现金流量净额持续为负,分别为-12.1亿元、-10.92亿元和-1.72亿元,公司主业造血功能薄弱且投资支出巨大,对外部融资依赖极强。

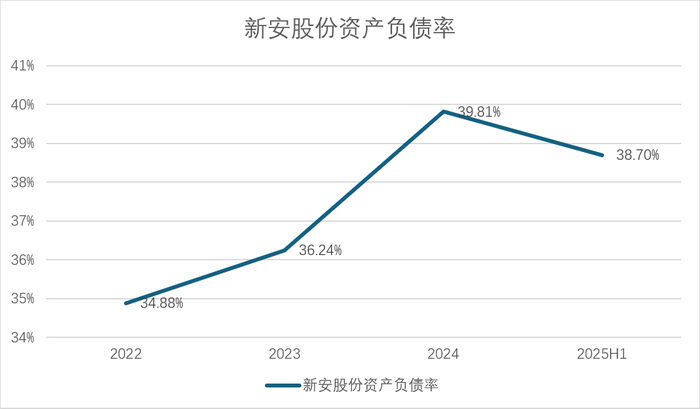

债务结构也在恶化。虽然新安股份资产负债率有所下滑(由2024年底的39.81%下滑至6月底的38.7%),但公司一年内到期的非流动负债同比大增171%至5.29亿元,近期偿债压力明显增大。“尽管流动比率和速动比率分别为1.33和0.97,暂未破1,但已逼近危险边缘。”李磊对界面新闻表示。

项目主动延期

有机硅产业链主要可分为原料、单体、中间体、深加工品四个环节。有机硅上游以金属硅(工业硅)和氯甲烷为核心原料,通过合成反应生成甲基氯硅烷等单体,单体通过水解制成DMC、D4 等环状中间体,进一步聚合成硅橡胶、硅油、硅树脂等深加工产品。行业一般认为1吨有机硅单体可折成0.52吨DMC。

纵观有机硅行业,2019年以来受高景气度驱动,国内有机硅行业进入快速扩产周期,中间体DMC产能从151.5万吨/年激增至2024年的344万吨/年,五年复合增速高达17.8%。然而,需求端增速虽保持相对稳定,但仍难以跟上产能扩张的步伐。

2024年,受新能源行业高速增长拉动,国内有机硅DMC表观消费量同比增长20.9%,达到181.64万吨,但与超过300万吨的产能相比,供需失衡局面依然严峻。

今年上半年,受关税摩擦影响,有机硅部分终端需求受到阶段性抑制,供应端新增产能爬坡成为左右价格的主导因素。3月曾因厂家主动减停产推动价格上涨,但伴随价格反弹,5月厂商开工积极性提升,价格再度承压下行。叠加工业硅原料价格下跌,有机硅价格随之进一步下跌,企业盈利空间被持续压缩。

在行业寒冬中,新安股份此前募资18亿元投入的最要项目开化合成项目(总投资16.65亿元)已明确延期。公司透露该项目整体达到预定可使用状态的日期由原计划的2025年9月底推迟至2026年3月底。

对于延期原因,新安股份解释称:“近两年,宏观经济形势和市场情况发生了一定程度变化,细分市场竞争加剧,部分产品需进一步升级迭代。”

“当前市场产能过剩、价格低迷,许多有机硅企都在寻找各种借口主动放缓投资节奏,以避免项目投产后即陷入亏损的窘境。”华东材料供应商郭雁对界面新闻表示。

内忧外患

新安股份面临的困境是整个有机硅行业的结构性缩影。产能扩张周期遭遇需求增速放缓,价格战愈演愈烈,企业盈利空间被极度压缩。即便公司具备一定产业链一体化优势,也难以抵挡产品价格全面下行的冲击。

值得注意的是,公司目前仍在推进工业硅产能的规划建设,意图加强上游资源掌控。但在工业硅价格已跌破多数企业成本线的背景下,继续扩张是福是祸,尚难断言。

当经营现金流持续为负、应收账款高企、存货减值压力巨大时,企业面临的不仅是盈利问题,更是生存问题。李磊向界面新闻表示:“新安股份必须警惕资金链断裂风险。”

面对主营业务首现亏损、行业周期未见底、债务与减值压力叠加的严峻局面,新安股份的“硅基新材料故事”正迎来前所未有的质疑。而那些曾经看好其产业链协同效应的投资者,也不得不重新审视:在产能过剩的寒风中,一体化带来的究竟是成本优势,还是更沉重的负担?

唯有行业出清、产能优化之后,真正的龙头企业才能穿越周期。

界面新闻记者 |

在硅基新材料行业整体产能过剩、价格持续下行的寒潮中,新安股份(600596.SH)迎来了自上市以来最严峻的考验。

2025年中报显示,公司实现营业总收入80.58亿元,同比下降5.07%;归母净利润6907.34万元,同比大幅下滑47.71%。更值得警惕的是,扣非净利润为-2391.77万元,同比暴跌197.73%,这意味着公司主营业务实际已陷入亏损状态,利润正严重依赖政府补助(6439万元)、非流动资产处置(5177万元)等非经常性损益支撑。

这也是新安股份自2017年来首次在半年报中出现扣非净利润为负的情形,值得一提的是,公司2024年扣非净利润同样为亏损1.17亿元,近年来主营业务造血能力明显衰竭。

行业步入寒冬

新安股份主营作物保护与硅基新材料两大业务板块,其中硅基新材料是市场关注焦点,也是市场曾经赋予其高估值的故事核心。为了拓展业务,新安股份围绕有机硅单体合成,构建了从硅矿开采、单体合成到下游硅橡胶、硅油、硅树脂及硅烷偶联剂制造的完整产业链。目前拥有有机硅单体产能50万吨/年,其中约80%用于自产下游产品,工业硅产能现有及规划共30万吨/年。

然而,正是这条曾被寄予厚望的产业链,正成为拖累业绩的主因。

行业数据显示,2025年上半年,国内有机硅中间体DMC市场价格先涨后跌,均价较去年同期明显回落。供给端,2022-2024年行业多个扩产项目集中落地,截至2024年12月,国内有机硅总产能(折DMC)已达320万吨。尽管2017-2024年国内DMC表观消费量年复合增长率达10.7%,但仍难以消化快速扩张的产能。

更致命的是上游原料工业硅价格的断崖式下跌。据Wind数据,昆明工业硅(421#)现货均价从2023年底的1.59万元/吨一路暴跌至2024年底的1.22万元/吨,全年跌幅达23%。进入2025年,颓势未止,价格如自由落体般下坠,至6月底已跌至9350元/吨,年内再挫23%。这意味着在短短一年半内,工业硅价格已遭“腰斩”。

价格崩塌迅速传导至企业盈利端。新安股份称,“受全球经济下行及行业产能大幅扩张等多重压力影响,化工品价格回落幅度较大,行业收入、利润下滑。”

价格下跌带来巨大的资产减值风险,新安股份2025年上半年计提资产减值准备合计8393万元。其中,存货跌价准备高达6854万元,应收账款坏账损失计提1539万元。

大幅计提背后,是公司存货和应收账款规模的持续攀升及变现风险的加剧。

截至2025年6月末,公司应收账款余额高达21.57亿元,同比增加7.68%,占最近一期归母净利润的比例惊人地达到4195.51%。更值得警惕的是,应收账款增速(53.31%)远高于营收增速(-5.07%),“显示公司在回款管理或客户信用政策上面临巨大压力。”注册会计师李磊对界面新闻记者表示。

新安股份业务推进难度的压力还体现在销售费用上。上半年公司销售费用同比增长31.77%,部分原因是“产品市场竞争加剧,拓展业务导致销售服务费增加”。在营收下滑的背景下,费用率逆势上升,不仅没有挽救回公司业绩,还进一步挤压本已稀薄的利润空间。

存货方面,截止至6月底公司存货账面价值高达21.43亿元,占净资产比例的17%,大幅计提存货跌价损失已表明公司正承受库存贬值的巨大压力。在工业硅、有机硅价格持续下行的通道中,存货跌价风险仍在持续累积。

更令人忧心的是新安股份持续恶化的现金流。2023年至2025年上半年,公司经营活动及投资活动产生的现金流量净额持续为负,分别为-12.1亿元、-10.92亿元和-1.72亿元,公司主业造血功能薄弱且投资支出巨大,对外部融资依赖极强。

债务结构也在恶化。虽然新安股份资产负债率有所下滑(由2024年底的39.81%下滑至6月底的38.7%),但公司一年内到期的非流动负债同比大增171%至5.29亿元,近期偿债压力明显增大。“尽管流动比率和速动比率分别为1.33和0.97,暂未破1,但已逼近危险边缘。”李磊对界面新闻表示。

项目主动延期

有机硅产业链主要可分为原料、单体、中间体、深加工品四个环节。有机硅上游以金属硅(工业硅)和氯甲烷为核心原料,通过合成反应生成甲基氯硅烷等单体,单体通过水解制成DMC、D4 等环状中间体,进一步聚合成硅橡胶、硅油、硅树脂等深加工产品。行业一般认为1吨有机硅单体可折成0.52吨DMC。

纵观有机硅行业,2019年以来受高景气度驱动,国内有机硅行业进入快速扩产周期,中间体DMC产能从151.5万吨/年激增至2024年的344万吨/年,五年复合增速高达17.8%。然而,需求端增速虽保持相对稳定,但仍难以跟上产能扩张的步伐。

2024年,受新能源行业高速增长拉动,国内有机硅DMC表观消费量同比增长20.9%,达到181.64万吨,但与超过300万吨的产能相比,供需失衡局面依然严峻。

今年上半年,受关税摩擦影响,有机硅部分终端需求受到阶段性抑制,供应端新增产能爬坡成为左右价格的主导因素。3月曾因厂家主动减停产推动价格上涨,但伴随价格反弹,5月厂商开工积极性提升,价格再度承压下行。叠加工业硅原料价格下跌,有机硅价格随之进一步下跌,企业盈利空间被持续压缩。

在行业寒冬中,新安股份此前募资18亿元投入的最要项目开化合成项目(总投资16.65亿元)已明确延期。公司透露该项目整体达到预定可使用状态的日期由原计划的2025年9月底推迟至2026年3月底。

对于延期原因,新安股份解释称:“近两年,宏观经济形势和市场情况发生了一定程度变化,细分市场竞争加剧,部分产品需进一步升级迭代。”

“当前市场产能过剩、价格低迷,许多有机硅企都在寻找各种借口主动放缓投资节奏,以避免项目投产后即陷入亏损的窘境。”华东材料供应商郭雁对界面新闻表示。

内忧外患

新安股份面临的困境是整个有机硅行业的结构性缩影。产能扩张周期遭遇需求增速放缓,价格战愈演愈烈,企业盈利空间被极度压缩。即便公司具备一定产业链一体化优势,也难以抵挡产品价格全面下行的冲击。

值得注意的是,公司目前仍在推进工业硅产能的规划建设,意图加强上游资源掌控。但在工业硅价格已跌破多数企业成本线的背景下,继续扩张是福是祸,尚难断言。

当经营现金流持续为负、应收账款高企、存货减值压力巨大时,企业面临的不仅是盈利问题,更是生存问题。李磊向界面新闻表示:“新安股份必须警惕资金链断裂风险。”

面对主营业务首现亏损、行业周期未见底、债务与减值压力叠加的严峻局面,新安股份的“硅基新材料故事”正迎来前所未有的质疑。而那些曾经看好其产业链协同效应的投资者,也不得不重新审视:在产能过剩的寒风中,一体化带来的究竟是成本优势,还是更沉重的负担?

唯有行业出清、产能优化之后,真正的龙头企业才能穿越周期。

你的反应是什么?

喜欢

0

喜欢

0

不喜欢

0

不喜欢

0

喜爱

0

喜爱

0

有趣

0

有趣

0

愤怒

0

愤怒

0

悲伤

0

悲伤

0

哇

0

哇

0