关于恢复征收国债增值税、反内卷和供给侧改革

本文来自微信公众号:沧海一土狗,作者:沧海一土狗,题图来自:视觉中国

引子

2025年8月1日晚间,主管部门发布公告:

自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

对于这个公告,很多投资者表示不理解,一方面,取消税收减免会提高政府债的新发行利率,从而增加政府的利息支出;另一方面,取消税收减免会直接增加政府的增值税收入。也就是说,这个政策会同时增加政府的收入和支出。于是,他们认为这个政策的净影响是零。

但是,如果我们进入到更加生活化的场景,则会有不同的想法:今天我送你家一只鸡,明天你送我家一只鸭,但是,它的净效果并不是零。

也就是说,在经济活动中,过程更加重要。

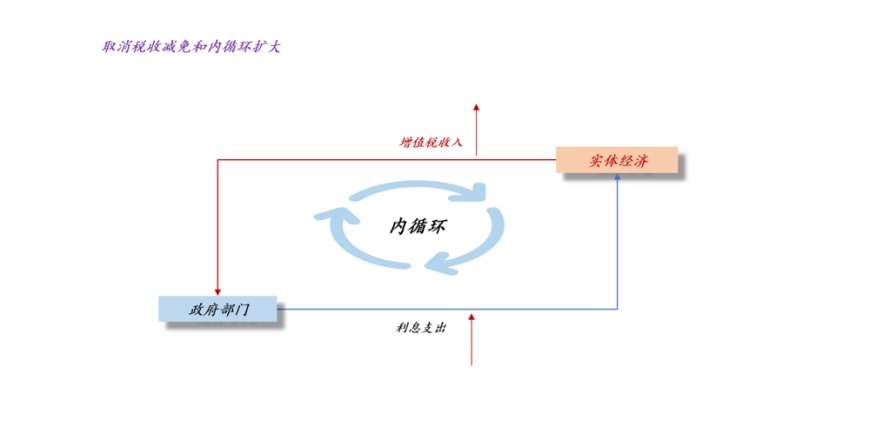

显而易见,如果我们从循环的视角看问题(ps:循环其实是一种过程视角,指针转几圈比指针停在哪里更重要),这个政策能扩大内循环。站在政府部门的角度,税收收入和利息支出一起增加;站在实体经济的角度,利息收入和税收支出也一起增加。

于是,我们就引入了两个很深刻的命题:

1. 改变局部的内循环是否会传导到其他部分

2. 改变名义量是否会影响到实际量

货币中性和李嘉图等价

事实上,对这两个命题的探究还涉及到经济学中的两个公案,一个叫货币中性,一个叫李嘉图等价。

1. 货币中性

货币中性告诉我们,在理想情况下,货币政策是无效的,这就好比,让所有商品的价格乘以2,经济中的实际量不应该有任何变化。

2. 李嘉图等价

李嘉图等价则告诉我们,在理想情况下,财政政策是无效的,居民应该能意识到,现在的减税,意味着未来更高的税收。

但是,在现实生活中,我们既看到了美联储的货币政策对全球经济的巨大影响,也看到了“大美丽法案”对美国经济的重构。因此,在现实世界中,没有理想情形,无论是货币政策,还是财政政策均是有效的。

当我们以“货币中性”和“李嘉图等价”作为基本参照物,就不会简单地认为政府取消政府债利息的税收减免是中性的了。

事实上,无论是货币中性,还是李嘉图等价,都要求市场参与者足够理性,看得足够全面和长远。然而,在实际情况下,每一个市场参与者都不够理性,他们的视角既不全面,也不长远。因此,很多貌似中性的操作,其实一点也不中性。

工资和其他要素的关系

事实上,人类的不理性程度要比我们想象中的要严重,即便是在严肃的经济学研究领域,也是如此。

一般来说,我们倾向于认为提高名义工资和房租对提高通胀有奇效。但是,一旦涉及到其他要素,就采取截然不同的态度,认为他们对提高名义量没有意义。

上图刻画了提高提高工资水平对内循环的影响,对企业部门来说,它既增加了工资支出,又增加了商品收入;对居民部门来说,它既增加了工资收入,又增加了商品支出。

也就是说,对整个经济而言,围绕劳动力要素的名义循环水平提高了。

但是,从内循环的拓扑结构上来看,我们无法区分“取消税收减免”和“提高工资收入”的差别,二者的效果是一样的。然而,在现实讨论中,我们总是带着强烈的感情色彩的,我们认为二者的地位是不平等的,工资收入是例外的,提高工资收入能增加GDP和通胀,提高其他要素的回报只能增加滞胀。

什么是内卷和反内卷

然而,事实的真相是各类要素的地位是平等的,这些要素包括但不限于:土地、劳动力、技术、流量、资金、矿产资源、税收补贴等等。

因此,导致国内CPI长期低迷的原因并不是由于单一要素,而是因为所有要素系统性地出现了内卷倾向。

主管部门恢复征收国债增值税这件事,向我们表明了,形成内卷的原因实际上很复杂,财税制度方面也做了很大的贡献,可以视为一个独立的要素。

事实上,对于债券的利息,政府有两个选项,一、高来高走;二、低来低走。其中,“低来低走”有助于抑制国内物价,从而刺激出口;“高来高走”则有助于做高国内的名义价格,扩大内循环。

不难发现,过去各种各样的税收减免为做低名义价格做出了巨大的贡献,但是,此一时彼一时,有些时候我们需要低名义价格,有些时候我们需要高名义价格,不能一概而论。

因此,在扩大内需和反内卷的大前提下,恢复征收国债增值税释放了一个十分重要信号:取消其他税费减免和其他民生补贴的可能性是快速上升的,尤其是国债的25%的所得税。

研究财税制度改革对名义物价的影响,有助于提升我们对反内卷的理解深度。反内卷并不是专门针对某一种特定要素,譬如,矿产资源,而是针对一系列要素{x,y,z},其中,x、y、z的比例情况尤为重要。我们不能一提到反内卷就想到某一种特定要素,而是要运用系统性的思维,等比例地去扩张一揽子要素的回报。

如果我们十分盲目地为了提升物价而提升物价,那么,一定会埋下新的麻烦。在物价水平低的时候,这些麻烦还不够明显,等物价水平修复之后,我们会观察到某些要素的价格极其异常,那时候再解决问题就事半功倍了。

反内卷和扩大内需

在《“反内卷”是供给政策还是内需政策??》和《关于水土流失和内卷》两篇文章中,我们讨论了反内卷和扩大内需的关系。

我们是一个工业出口大国,内卷的恶性循环来自于,出口的商品所带回的人民币无法覆盖要素成本。这并不是因为我们的产品缺乏竞争力,而是,因为国内外的金融环境导致企业不愿意结售汇。

于是,长期的支出大于收入导致内部一揽子要素的价格螺旋降低,这导致了各行各业的利润率都很低。因此,我们可以拿“水土流失”这个比喻来刻画内卷过程。

每一种要素价格的螺旋下降,既是原因,也是结果。

显而易见,反内卷就是要“水土保持”,提高国内要素的价格,减少国内要素的流失。

在这两篇文章中,我们所讨论的要素只包括土地、劳动力、技术、矿产资源和资金等。但是,恢复征收国债增值税这一事件提醒我们,之前想得还是太窄了,要素的范围需要进一步扩大至——税收补贴、民生补贴。

说实话,现实极其吊诡,一堆经济学家或者网络经济学家不断地给政府出谋划策,意思是,政府不应该干这个,政府应该干那个;但是,政府却用实际行动告诉大家,你们根本不懂宏观经济学,你们只知道1和2,但是,并不清楚3、4、5、6、7、8 。

其实,这也解释了一个问题,为什么不断地有人喊搞这刺激、那刺激,但是,政府始终不搭理他们。这让我想起了郭德纲的那个段子:

如果我和火箭专家辩论说,你火箭不行,燃料不好,应该烧柴,最好烧煤,煤还得精选,水洗煤不行。但凡那个火箭专家正眼看我一下,他就输了。

结束语

目前,我们的内循环存在某种扭曲是一个共识,这个扭曲主要体现在物价上。

如上图所示,按照一篮子商品为计价单位,人民币对美元是升值的,从2018年的一美元兑4.09人民币升值到2024年的一美元兑3.53人民币。这是购买力平价框架下的故事。

但是,人民币对美元的离岸汇率却是1比7.2,这意味着,我们的物价水平有较大的提升空间。

无论是需求派,还是供给派,对提振内需和让通货膨胀率恢复到合意水平是有很大共识的。那么,需求派和供给派的分歧在哪里呢??事实上,需求派的范式很闭塞,根本没能力讲清楚彼此的分歧,我们下面用供给侧范式。

假定一篮子要素有{x,y,z},更一般的,我们可以视x,y,z为向量。需求派所鼓吹的是,特定要素是x是特殊的,要刺激内需必须通过提高x的价格。那么,为什么一定要通过x呢??其实,需求派讲不清楚,问就是搞别的没有效果。

但是,供给学派所关注的是{x,y,z}的比率,我们既应该关注平均要素价格低(ps:相对于海外商品价格)的问题,还应该关注{x,y,z}的比率失衡的问题。

所以,供给派的药方是,不同要素价格有升有降。

譬如,过去很长一段时间,我们土地价格相对于其他要素的价格一直偏高,拿一线城市的平均房价和一线城市的平均工资做除法,这个比率一定是偏高的。因此,供给学派的药方是,继续抑制地租价格,但是,提高其他要素价格。

于是,需求派和供给派就吵了起来,需求派一直喊口号,说来说去的根本意思就是,不拉地租,内需根本就起不来。

但是,如果我们通盘考虑{x,y,z}的比率问题,还会觉得地租一定是例外,一定是特殊么?并不会,x、y、z是平等的,我们可以降低x的价格,但是,较大幅度提高y和z的价格。

拿着一个过时的范式,天天给政府出这主意那主意,政府是不会搭理你们的。所以,我们还是从特定的【需求侧】,转向更加一般更加宽泛的【供给侧】,无论是工资,还是土地,都被视作一种生产要素。因此,【供给侧】并不是【需求侧】的反面,而是,去掉了需求滤镜,摒弃“特权思维”,平等地去看待每一个要素。

当你理解了只谈需求落后在哪里,才有可能理解供给侧视角的先进性。

本文来自微信公众号:沧海一土狗,作者:沧海一土狗

你的反应是什么?

喜欢

0

喜欢

0

不喜欢

0

不喜欢

0

喜爱

0

喜爱

0

有趣

0

有趣

0

愤怒

0

愤怒

0

悲伤

0

悲伤

0

哇

0

哇

0